歡迎來到 [螞蟻街]

, 進入

2026寧波國際文具展

深耕文具行業數十載的得力“文具帝國”,以“一支好筆”成為幾代人學生時代與職場生涯的標配。

然而,當電子屏取代了稿紙、無紙化辦公重塑了職場,當Z世代為“顏值經濟”買單、國潮IP重構消費邏輯。

這座曾以“性價比”和“渠道密度”筑起護城河的文具帝國,正遭遇前所未有的價值重構,寄予厚望的“谷子經濟”水土不服,于是轉型新能源尋求破局,得力的每一次轉身都折射出傳統制造業在時代拐點上的掙扎與求索。

得力是一家典型的家族企業。天眼查顯示,得力集團由婁甫君持股65%、婁甫安持股30%、婁安君持股5%。

當文具不再是必需品,當情懷難以支撐增長,這個曾定義“國民文具”的品牌,正站在重新定義自己的十字路口。

在當下競爭激烈的文具行業,存量競爭態勢愈發嚴峻。

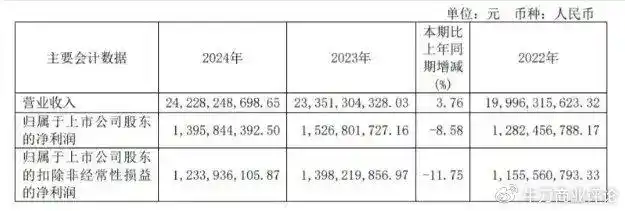

2024年,整個文教辦公用品制造業深陷困境,整體營收同比下降1.6%,得力文具作為行業內的頭部企業,也難以獨善其身,主業盈利呈現出明顯的疲軟態勢。

2024年得力的營收表現差強人意。全年營收為402.35億,相較于2023年僅增長7.13億元,增幅極為有限。其中,文具業務作為其主營業務,營收占比在60%左右,仍是營收的主要來源。

然而,傳統文具業務面臨著諸多挑戰,增長遭遇瓶頸。

以書寫工具、學生文具、辦公文具等傳統品類為例,得力2024年書寫工具實現營收24.29億元,同比增長6.86%;學生文具實現營收34.71億元,同比僅增長0.14%;辦公文具實現營收35.72億元,同比增長1.74%。

這樣的增長速度,在考慮到市場整體規模以及得力自身體量的情況下,顯得較為緩慢。行業整體出貨量下滑,加上得力在傳統文具市場份額拓展困難,使得營收增長動力不足。

同時,“雙減”政策的實施以及無紙化辦公、學習趨勢的興起,導致市場對傳統文具的需求出現結構性轉移,進一步壓縮了得力傳統文具業務的增長空間。

文具行業市場頭部集中度較高,得力作為頭部企業之一,在如此規模市場下,這樣的增長速度遠低于行業發展預期。

并且,整個行業受多種因素影響,出貨量持續下滑。如從多家第三方物流平臺針對文具運輸數據統計發現,近三年文具整體出貨量以每年5% - 8%的幅度下降,部分傳統品類降幅甚至超過10%。

與此同時,得力在傳統文具市場份額拓展舉步維艱。在中低端市場,眾多中小品牌憑借低價策略搶占市場,大打價格戰。

在高端市場,諸如日本百樂、德國輝柏嘉等國際品牌憑借優質產品與品牌影響力,牢牢占據高地,多重因素交織導致得力文具營收增長動力匱乏,進一步壓縮得力傳統文具業務增長空間。

以學生文具、辦公用品為主的消費市場持續收縮,傳統文具企業核心業務遭受巨大沖擊,面對無法做大的蛋糕,尋求增量市場、吸引新用戶成為文具行業的共同課題。于是得力將目光投向了“谷子經濟”這一新興領域。

數據顯示,2024年中國“谷子經濟”市場規模達到1689億元,相較于2023年增長率高達40.63%,且預計到2029年將突破3000億元,展現出強勁的增長勢頭。

為在該領域占據一席之地,得力在IP矩陣布局上動作頻頻,聯名了黃油小熊、蠟筆小新、全職高手、時光代理人等十余個頭部IP,幾乎覆蓋了所有年輕圈層,推出了一系列聯名產品,像黃油小熊聯名款中性筆、蠟筆小新主題筆記本、全職高手周邊文具套裝等。

然而,得力在“谷子經濟”領域的發展卻出現了水土不服的情況。

從其IP轉型的產品來看,聯名款雖有較高溢價,以黃油小熊聯名款中性筆為例,普通款中性筆售價2元,而該聯名款售價達8元,溢價300%-400%,但高成本嚴重壓縮了實際利潤。

這些聯名產品需支付高昂的IP授權費,占產品成本的15%-20%,同時為推廣產品,得力投入大量資金進行直播營銷,直播營銷成本甚至占到售價的90%,使得本應盈利可觀的聯名產品,實際利潤空間十分狹小。

IP庫存風險也在得力的谷子經濟產品上凸顯。熱門IP生命周期僅3-4個月,如時光代理人聯名文具套裝,在上線初期憑借IP熱度銷量尚可,但3個月后銷量便大幅下滑。

而得力的加盟商多為中年人,他們對二次元文化及“谷子經濟”理解不深,運營能力不足,在銷售黃油小熊、蠟筆小新等聯名產品時,難以精準把握年輕消費者的喜好和購買習慣,導致產品滯銷。

大量未售出的聯名款文具,如過時的全職高手周邊文具套裝,堆積在倉庫和門店,不僅占用資金,還需支付倉儲費用,進一步加劇了企業的經營壓力。

得力雖憑借多款IP聯名產品進軍谷子經濟,但受高成本、庫存風險及加盟商運營能力不足等因素影響,在該領域的發展舉步維艱,未能實現預期的增量目標。

在傳統文具主業增長乏力、“谷子經濟”探索遇阻的雙重壓力下,得力迫切需要找到新的業務增長點,而新能源領域的蓬勃發展為其提供了跨界破局的可能。

近年來,我國新能源汽車市場持續擴容,2024年新能源汽車銷量達800萬輛,同比增長25%,與之配套的充電樁市場需求也隨之激增,2024年國內充電樁新增數量達180萬臺,市場規模突破千億元,這樣的市場前景吸引著得力投身其中。

得力選擇從家用充電樁切入新能源領域,于2025年6月推出首款7kW功率的家用新能源充電樁。

從產品策略來看,其主打高性價比,7kW充電樁裸機首發價979元起,含30米安裝服務的套餐價1669元起,較行業均價低約50%,例如小米同規格充電樁含安裝服務價格在3700元左右,價格優勢明顯。

在性能上,該充電樁具備4G遠程操控、19重安全防護、IP55防水等級等特點,兼容特斯拉、比亞迪等多個主流新能源汽車品牌,試圖以實用功能和低價策略打開市場。

然而,從目前市場反饋來看,得力的新能源跨界之路并非一帆風順。

在競爭格局上,充電樁市場已形成特來電、星星充電等專業運營商主導的局面,2024年特來電市場份額達28%,星星充電占比22%,而得力作為新入局者,品牌認知度不足,在京東等電商平臺的銷量榜單中尚未進入前十,市場聲量較小。

技術積累方面,充電樁涉及電力電子、通信協議等專業領域,得力缺乏相關核心技術沉淀,產品核心元器件依賴外部采購,自主研發能力薄弱,這可能影響產品的長期競爭力和迭代速度。

渠道與服務體系的適配性問題也較為突出。

得力傳統的文具銷售渠道以線下門店和文具批發市場為主,而充電樁銷售需要對接新能源汽車4S店、物業等專業渠道,且安裝售后需專業團隊支撐,得力現有渠道難以滿足需求,2024年其充電樁安裝服務覆蓋城市僅30個,遠低于特來電的200個,服務能力的不足制約了市場拓展。

截至2025年三季度,得力新能源業務營收僅占總營收的1.2%,尚未形成規模效應,且前期研發和渠道建設投入較大,導致該業務板塊暫處于虧損狀態。

不過,隨著新能源汽車滲透率的進一步提升,若得力能在技術研發和服務網絡上持續投入,新能源業務或許能在未來成為其新的增長引擎,但短期內仍需面對諸多挑戰。

對于得力而言,破局的關鍵或許在于平衡短期生存與長期布局。

既要通過精益管理改善傳統業務的盈利質量,也要在新領域建立差異化競爭力。

無論是深耕文具賽道的創新升級,還是跨界領域的技術攻堅,唯有將資源聚焦于真正具備護城河的方向,才能在激烈的市場競爭中重拾增長動能,讓“文具帝國”的轉型之路走得更穩、更遠。

來源:牛刀商業評論

1272

1272